Dal punto di vista econometrico la volatilità è studiata sui rendimenti di una serie finanziaria: i rendimenti rappresentano l’oggetto più interessante dell’analisi, in quanto misurano la redditività dell’attività finanziaria. La maggior parte degli studi finanziari riguarda i rendimenti anziché i prezzi principalmente per 2 motivi:

-i rendimenti rappresentano per l’investitore un sommario completo e adimensionale dell’opportunità d’investimento, -le serie dei rendimenti sono più facili da trattare da un punto di vista statistico. Dal momento che l’evoluzione dei prezzi è guidata dai rendimenti, si distinguere un valore atteso condizionato all’informazione a disposizione in passato (usualmente al tempo precedente) da quello che costituisce un’innovazione (o errore) rispetto a quanto ci si aspettava la cui varianza è studiata come misura del rischio. non si conosce

Dove μt rappresenta la media del rendimento (o momento primo), che indica il processo

generatore dei dati e ut rappresenta l’innovazione, o termine d’errore, cioè la parte che non si conosce

Considerando la relazione temporale fra i prezzi: per definizione il prezzo al tempo t è

legato al prezzo al tempo t-1 attraverso il rendimento dell’attività fra t-1 e t:

Dove μt rappresenta la media del rendimento (o momento primo), che indica il processo

generatore dei dati e ut rappresenta l’innovazione, o termine d’errore, cioè la parte che non si conosce

Considerando la relazione temporale fra i prezzi: per definizione il prezzo al tempo t è

legato al prezzo al tempo t-1 attraverso il rendimento dell’attività fra t-1 e t:

Un’opportuna trasformazione premette di ottenere delle proprietà statistiche apprezzabili. Considerando il rendimento a tempo continuo:

dove

quindi

La formulazione data del prezzo pt descrive un comportamento chiamato “passeggiata casuale” o “random walk”6 che possiede particolari proprietà. Tra quelle rilevanti è opportuno menzionare:

-la varianza di pt non è costante nel tempo, sostituendo nell’espressione del prezzo pt l’espressione del prezzo ritardato pt-1 e, proseguendo all’indietro nel tempo fino ad incontrare la condizione iniziale p0:

Si può verificare che

dipende dal tempo e quindi il processo è non stazionario.

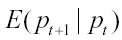

-la previsione (ovvero l'aspettativa), ottimale sulla base di un criterio abbastanza generale, di pt un passo avanti (cioè di pt+1), risulta essere semplicemente pt, dunque si può scrivere:

Dove

rappresenta l'aspettativa del prezzo per il tempo t+1 condizionalmente all'informazione posseduta fino al tempo t. Questo risultato sembra per certi aspetti sconfortante: la migliore previsione per il prezzo di domani è il prezzo osservato oggi sul mercato. Il prezzo osservato oggi contiene tutta l'informazione necessaria a formare l'aspettativa degli operatori ed è una informazione disponibile a tutti. Questo risultato è coerente con l'ipotesi di mercato efficiente a cui hanno fatto riferimento importanti economisti come Samuelson e Fama(1970), ma non ne costituisce una condizione sufficiente. Infatti l’ipotesi d’efficienza può sussistere anche in presenza di processi diversi al “random walk”

-gli incrementi di prezzo, cioè i rendimenti, sono indipendenti gli uni dagli altri nel tempo ed hanno varianza costante (proprietà di stazionarietà). Ciò significa che essi sono indipendenti non solo dalle aspettative del prezzo (momento primo condizionale), ma anche dai momenti condizionali di ordine più elevato rispetto al primo.

[6] Una formulazione più generica è data da pt=pt-1+ε

Successivo: 2.1.1 La media del rendimento

Sommario: Index