Quindi il modello migliore stimato comprende il VIX e il VIX2:

Da cui si ricavano le seguenti stime

VARIABILI |

COEFFICIENTI |

||

C |

|

||

|

|

||

VIXt-1 |

|

||

VIX2t-1 |

|

Figura 36: Stime dei coefficienti del modello ottimale

Il modello può essere scritto come:

Per capire meglio come si muove la componente associata alla volatilità implicita nel modello, è interessante vedere graficamente gli effetti congiunti di VIX e VIX2. Dalla stima dei loro coefficienti nei 6 anni considerati, otteniamo i coefficienti γ=-0,000007251(VIX) e δ= 0,000000531(VIX2).

Per capire meglio come si muove la componente associata alla volatilità implicita nel modello, è interessante vedere graficamente gli effetti congiunti di VIX e VIX2. Dalla stima dei loro coefficienti nei 6 anni considerati, otteniamo i coefficienti γ=-0,000007251(VIX) e δ= 0,000000531(VIX2).

Dal momento che dal 1990 (anno in cui si inizia a calcolare il VIX) ad oggi, il VIX non scende mai sotto il valore 10 e il livello massimo fin’ora registrato supera di poco il valore 80 (nel 2008 dopo il fallimento di “Lehman Brothers”): è possibile individuare come cambia la stima dei coefficienti nel modello stimato, al variare del livello di VIX in un intervallo che va da 10 e 85, moltiplicando il valore del coefficiente ottenuto per ogni livello di VIX (ad esempio per ogni 5 unità).

La stima del VIX nel modello ha valore negativo, quindi otteniamo nuove stime negative, dal momento che ha una crescita costante e ad ogni spostamento di 5 nell’intervallo si osserva una diminuzione costante pari a -0,000036255(-0,004%). Diverso è per il VIX2, che ha stima positiva, in cui la crescita non è costante, ma bassa a valori iniziali, e molto alta a valori estremi (ovviamente la scala non è più da 5 a 85 ma da 25 a 7225 dato che sono considerati valori quadratici), registrando un aumento dello 0,007% passando dal livello 10 al livello 15, e un aumento di 0,044% passando dal livello 80 al 85.

Livello |

VIX |

VIX2 |

10 |

0 |

0 |

15 |

-0,004% |

0,007% |

20 |

-0,004% |

0,009% |

25 |

-0,004% |

0,012% |

30 |

-0,004% |

0,015% |

35 |

-0,004% |

0,017% |

40 |

-0,004% |

0,020% |

45 |

-0,004% |

0,023% |

50 |

-0,004% |

0,025% |

55 |

-0,004% |

0,028% |

60 |

-0,004% |

0,031% |

65 |

-0,004% |

0,033% |

70 |

-0,004% |

0,036% |

75 |

-0,004% |

0,038% |

80 |

-0,004% |

0,041% |

85 |

-0,004% |

0,044% |

Figura 37: Stime VIX e VIX2 ogni 5 valori dell’intervallo

Graficamente sono chiare le distribuzioni:

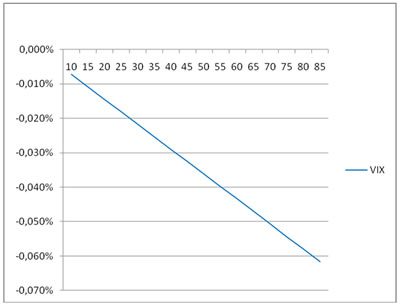

Figura 38: Distribuzione della variazione di VIX

I valori del VIX si distribuiscono i modo costante dal valore più basso al più alto, la distribuzione è una retta

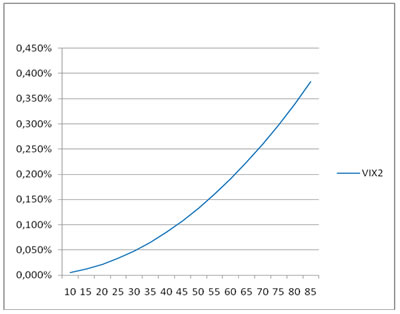

Figura 39: Distribuzione della variazione di VIX2

I valori del VIX2 si distribuiscono in maniera esponenziale, dal livello 40 in poi l’aumento è molto più rapido rispetto la prima metà. Inserire l’effetto del VIX combinato col VIX2 nello studio della varianza, permette di rendere l’ “effetto smile” della volatilità, in cui si ha una distribuzione asimmetrica che indica che le probabilità associate ad un rialzo o ad un ribasso nelle quotazioni non sono uguali.

Combinando quindi le stime del VIX con quelle del VIX2 si ottiene una crescita esponenziale che dà più peso a valori estremi assunti dall’indice di volatilità implicita, rispetto a valori bassi.

RANGE |

EFFETTO CONGIUNTO VIX+VIX2 |

DIFFERENZE |

10 |

-0,002% |

0 |

15 |

0,001% |

0,003% |

20 |

0,007% |

0,006% |

25 |

0,015% |

0,008% |

30 |

0,026% |

0,011% |

35 |

0,040% |

0,014% |

40 |

0,056% |

0,016% |

45 |

0,075% |

0,019% |

50 |

0,096% |

0,022% |

55 |

0,121% |

0,024% |

60 |

0,148% |

0,027% |

65 |

0,177% |

0,030% |

70 |

0,209% |

0,032% |

75 |

0,244% |

0,035% |

80 |

0,282% |

0,038% |

85 |

0,322% |

0,040% |

Figura 40: Effetto congiunto VIX e VIX2 ogni 5 valori dell’intervallo

Dalle stime si nota come le differenze tra all’aumentare del valore assunto dal VIX crescono sempre di più passando da un aumento minimo di 0,003% a 0,040%.

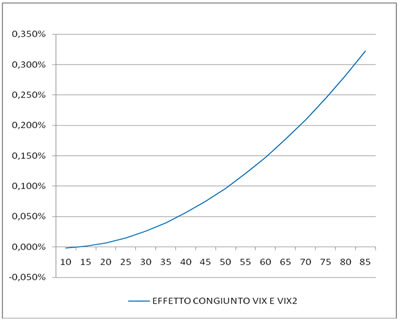

Figura 41: Distribuzione effetto congiunto VIX e VIX2

Graficamente è visibile come aumenta la stima passando da valori bassi a valori alti: a livello pari a 10 si ottiene una stima sesibilmente negativa pari a -0,002%, ma ai livelli successivi le stime aumentano esponenzialmente, l’aumento è graduale e contenuto fino al valore 40, in cui le stime aumentano da 0 fino a 0,056%, ma da questo livello in poi l’aumento è esponenziale, da 40 a 85 si passa da 0,05% a 0,322%, registrando un aumento di 0,266% in un range di 45 valori. Questo significa che l’effetto congiunto rimane contenuto per livelli inferiori a 40, e da questo livello in poi aumenta velocemente rendendo la forte volatilità dei mercati.

La componente quadratica è molto forte, per questo predomina sulla componente normale, quindi le stime assumono questo andamento. Inserire nel modello stimato la componente VIX associata alla componente VIX2 è importante per dare un peso maggiore a valori estremi, infatti quando il VIX è alto i coefficienti avranno molto peso sul modello a differenza de livelli più bassi dove rimangono più contenuti. Se non si fosse inserita la variabile VIX2 questo differenziazione non si sarebbe ottenuta sul modello, per questo è significativo inserirle entrambe.

Successivo: 3.5.4 Robustezza del Modello Scelto

Sommario: Index