Il VIX, acronimo di Volatility Index, è un indice, presente alla borsa di Chicago, che fornice e divulga, in tempo reale, la volatilità prevista per le successive 30 sedute di borsa. Tale indice è calcolato sulla volatilità implicita delle opzioni ed è presto diventato il benchmark per la volatilità di indici e titoli azionari, è conosciuto anche con il nome “indicatore della paura”.

Appena introdotto, nel 1990, l’indice veniva calcolato basandosi sulla volatilità implicita delle opzioni at the money che avevano come sottostante il mercato S&P100. Esistono 2 metodologie di calcolo del VIX, la prima è durata dal 1990 al 2003, dal 2004 ad oggi è stata introdotta una nuova formula di calcolo.

Oggi il VIX viene calcolato, considerando un vasto intervallo di strike, e non più solo gli strike at the money e non è, inoltre, calcolato basandosi sulla formula di Black & Scholes. Il nuovo VIX usa una formula sviluppata di recente, che calcola la volatilità attraverso una media ponderata dei prezzi delle opzioni, put e call, out of the money. In questo modo si possono eliminare gli errori teorici, ossia la bassa probabilità che la distribuzione normale attribuisce agli eventi estremi, in quanto, le opzioni out the money costano di più perchè vengono caricate con una maggiore volatilità dal mercato, dato che, su base empirica, gli eventi estremi hanno una maggiore probabilità di verificarsi, rispetto alla probabilità che è a loro attribuita dalla Normale.

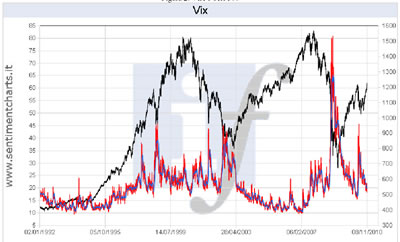

Il grafico mostra come si è mosso il VIX dalla sua nascita ad oggi ed è confrontato con lo S&P500 durante questi 20 anni: dal 1990 al 2010. La prima cosa che si nota è come ad alti livelli dello S&P il VIX rimanga a basso e al contrario quando avviene un crollo sul mercato il VIX cresce. Dal momento che il VIX individua la volatilità implicita, in questo grafico è spiegato l’effeto leverage, infatti quando ci si trova in periodi di crescita il VIX, quindi la volatilità, è basso, ed è alto, quindi registra grande volatilità sul mercato, quando le quotazioni dello S&P500 sono in ribasso.

Dall’andamento del grafico si possono individuare 2 momenti principali in questo ventennio: il primo nel 2000 in cui lo S&P raggiunge livelli massimi attorno a 1500 mentre il VIX rimane attorno al valore 20, questo rialzo è dovuto alla bolla speculativa della new economy, tra il 1995 e il 2000, i titoli azionari legati al nuovo settore internet, ebbero uno spettacolare e rapido rialzo in tutto il Mondo. La bolla scoppio nel 2000 facendo scendere le quotazioni lentamente ma in modo inesorabile. Infatti dal 2000 in poi si nota una diminuzione nello S&P500 che passa da 1500 a circa 800, questo ribasso genera grande volatilità sul mercato e il VIX raggiunge valori attorno al 45.

Un seconda fase nasce proprio da questo ribasso, dal 2003 in poi il mercato ricomincia a salire progressivamente fino al 2008 toccando di nuovo i nuovo i massimi intorno ad un valore 1550 dello S&P, questo periodo coincide con il fallimento di Lehman Brothers e alla recente crisi finanziaria. Da questa data si crea una nuova sfiducia nei mercati che fa crollare in poco tempo le quotazioni arrivando a toccare livelli minimi sotto i 700 punti, da questo rapido ribasso è generata grande volatilità facendo salire velocemente il VIX che supera le resistenze dei livelli massimi raggiunti negli anni precedenti e toccando il valore 80. Dal 1990 ad oggi il VIX è stato compreso in un intervallo di valori che va da 10 a poco più di 80.

Successivo: 1.5.1 la formula usata per il calcolo del VIX

Sommario: Index