In un contesto di informazione asimmetrica e imperfezione dei mercati la volatilità può essere generata da tre fattori:

1. il rilascio di informazione pubblica,

2. il diffondersi di informazione privata,

3. noise connessi all’attività di negoziazione.

Lo stesso concetto è ribadito in Gallo, Pacini (2002) in cui le cause di volatilità sono riconducibili a:

• I prezzi che si muovono sulla base delle reazioni degli agenti economici ai flussi di informazione e le informazioni di dominio pubblico a livello macroeconomico (dati su offerta di moneta, produzione industriale, inflazione, disoccupazione) arrivano a grappoli, provocando un raggruppamento di innovazioni più importanti di altre (caratterizzate da una varianza più elevata)

• Le caratteristiche dell’attività di negoziazione che si svolge su vari mercati nel mondo, grazie alla differenza di fuso orario, possano generare un accumulo di notizie che arrivano da altri mercati aperti, che si trasmette al momento dell’apertura

• Effetto psicologico a catena dovuto alla sorpresa (effetto non scontato dai mercati) di certe notizie che segnalano incertezza circa l’andamento dell’economia (dati sulla disoccupazione o dati preliminari sull’inflazione) e che hanno bisogno di ulteriore conferma Questa formulazione non tiene conto di una delle caratteristiche peculiari che l’analisi empirica ha evidenziato, ossia che la volatilità sia variabile nel tempo:

“dall’analisi del comportamento dei rendimenti, è agevole evidenziare che ci sono periodi in cui la varianza dei rendimenti tende a rimanere bassa e altri in cui tende a rimanere elevata. Questa caratteristica viene chiamata persistenza della volatilità. Se misuriamo la volatilità su tutto il periodo di analisi non riusciamo a cogliere questo aspetto, perché non riusciamo a vedere questo alternarsi di periodi di alta e bassa volatilità. Il problema è dunque quello di misurare la volatilità in modo da evidenziarne l’evoluzione temporale” (Gallo,Pacini, 2002)

La volatilità storica consiste nella stima della volatilità del titolo attraverso l’osservazione delle variazioni del prezzo in un periodo antecedente alla data di valutazione del contratto. L’assunzione di fondo si basa sull’ipotesi che la volatilità futura sarà approssimativamente pari a quella manifestata nel passato.

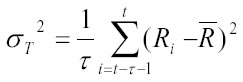

Per il calcolo della volatilità “storica” si procede alla determinazione della serie dei rendimenti periodali in un dato lasso temporale e al calcolo della relativa media. In Martin J. Pring (2002) la volatilità storica è intesa come il grado di fluttuazione del prezzo in un determinato periodo. Una formulazione della volatilità in grado di cogliere la sua variabilità nel tempo è la varianza mobile, questa misura si ottiene scindendo il periodo T di osservazione, in intervalli di dimensione t, per ognuno dei quali sono calcolati sia il rendimento medio che la relativa volatilità:

dove i

rappresenta i rendimenti di periodo considerato e

il corrispondente valore medio. E’ evidente che i valori assunti dalla volatilità mobile dipendono dalla scelta dell’ampiezza degli intervalli considerati e, al variare di essa, cambiano le stime di

Per non avere troppe fluttuazione indesiderate, di solito, si considerano campioni che hanno un minimo di 20 sedute di borsa ossia una media mobile a breve termine.

Successivo: 1.1. Caratteristiche della volatilità

Sommario: Index