E’ significativo effettuare una previsione su valori conosciuti in modo da avere un confronto concreto: le previsioni ex-post sono inferenze sui valori assunti dalle variabili di interesse nell’intervallo campionario, quindi su grandezze già note al ricercatore. Utilizzando il modello scelto:

ARCH(1)+ VIXt-1+ VIX2t-1

il periodo in analisi va dal 2 gennaio 2004 al 27 settembre 2010: è interessante ridurre l’intervallo di stima, ad esempio di 30 giorni, e stimare un nuovo modello (che quindi va dal 02/01/2010 al 15/08/2010) e con questo prevedere i 30 valori mancanti, che si confronteranno poi con i calori reali del rendimento (che sono noti).

Le osservazioni disponibili sono così suddivise in 2 insiemi: l’insieme di stima di cardinalità T-H (in questo caso l’intervallo dal 02/01/2010 al 15/08/2010), e l’insieme di previsione di cardinalità H (da 16/08/2010 a 27/09/2010). Il primo è utilizzato nella specificazione e stima dei parametri del previsore, il secondo per giudicare la sua capacità previsiva ex-post.

E’ opportuno calcolare delle previsioni dinamiche dal momento che il mercato incorpora sempre le informazioni del giorno precedente: quindi per ogni previsione stimare un nuovo modello a cui viene inserita una nuova osservazione e calcolare quindi la previsione del giorno successivo, si otterranno così 30 modelli per 30 previsioni.

…

Se le performance del modello previsivo sono “buone” (significative) ex-post, si può ragionevolmente pensare che, condizionatamente alla stessa informazione, lo siano anche ex-ante, quando tutta l’informazione è utilizzata per stimare i parametri del modello da prevedere.

N° |

DATA |

RENDIMENTI REALI (actual) |

PREVISIONI (fitted) |

ERRORE (et) |

1 |

16/08/2010 |

0,012% |

0,027% |

-0,015% |

2 |

17/08/2010 |

1,212% |

-0,001% |

1,213% |

3 |

18/08/2010 |

0,148% |

-0,080% |

0,228% |

4 |

19/08/2010 |

-1,708% |

-0,010% |

-1,698% |

5 |

20/08/2010 |

-0,367% |

0,113% |

-0,480% |

6 |

23/08/2010 |

-0,405% |

0,024% |

-0,429% |

7 |

24/08/2010 |

-1,462% |

0,027% |

-1,489% |

8 |

25/08/2010 |

0,328% |

0,096% |

0,232% |

9 |

26/08/2010 |

-0,771% |

-0,022% |

-0,750% |

10 |

27/08/2010 |

1,645% |

0,051% |

1,594% |

11 |

30/08/2010 |

-1,483% |

-0,108% |

-1,374% |

12 |

31/08/2010 |

0,039% |

0,098% |

-0,060% |

13 |

01/09/2010 |

2,908% |

-0,003% |

2,910% |

14 |

02/09/2010 |

0,904% |

-0,192% |

1,098% |

15 |

03/09/2010 |

1,313% |

-0,060% |

1,372% |

16 |

07/09/2010 |

-1,154% |

-0,087% |

-1,068% |

17 |

08/09/2010 |

0,642% |

0,076% |

0,566% |

18 |

09/09/2010 |

0,482% |

-0,042% |

0,524% |

19 |

10/09/2010 |

0,485% |

-0,032% |

0,517% |

20 |

13/09/2010 |

1,107% |

-0,032% |

1,139% |

21 |

14/09/2010 |

-0,071% |

-0,073% |

0,001% |

22 |

15/09/2010 |

0,354% |

0,005% |

0,349% |

23 |

16/09/2010 |

-0,036% |

-0,023% |

-0,013% |

24 |

17/09/2010 |

0,083% |

0,002% |

0,080% |

25 |

20/09/2010 |

1,510% |

-0,005% |

1,515% |

26 |

21/09/2010 |

-0,257% |

-0,100% |

-0,158% |

27 |

22/09/2010 |

-0,484% |

0,017% |

-0,501% |

28 |

23/09/2010 |

-0,837% |

0,032% |

-0,868% |

29 |

24/09/2010 |

2,097% |

0,055% |

2,042% |

30 |

27/09/2010 |

-0,568% |

-0,138% |

-0,430% |

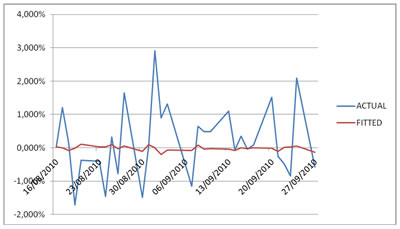

Figura 48: Previsioni modello ARCH(1)+VIX+VIX2

I criteri utilizzati per valutare una previsione si basano, quindi, sul confronto ex-post tra valori previsti h passi avanti (fitted) wT-H(h), e le corrispondenti osservazioni (actual) wT-H+h, con nh>0. Intervallo di previsione:

Non esiste un criterio oggettivo per indicare quanto fitted e actual debbano essere vicini per considerare un previsore buono, tutto dipende dalla soggettività della funzione di perdità, specialmete quando si trattano dati finanziari, e quindi alla natura del fenomeno osservato e al suo conseguente grado di prevedibilità.

L’analisi grafica tra actual e fitted ha il limite di non considerare l’erraticità della serie originale: dal momento che si prevede la varianza (il modello di partenza stima la varianza), i risultati di previsione producono dati senza componente erratica, e quindi molto distanti dai valori reali. Il previsore ottimale per un fenomeno la cui variabilità è spiegata per la maggior parte dalla varianza dell’innovazione, è quindi possibile che produca fitted molto lontani dagli actual.

Giudicare un previsore sulla base di quanto le previsioni ex-post si avvicinano alla realtà osservata può quindi trarre in inganno, occorre invece considerare coso per caso, in relazione alla variabilità della serie finanziaria oggetto di interesse e gli scopi per cui è prodotta la previsione.

La valutazione della “bontà” di un singolo previsore è essenzialmente condotta relativamente a 3 aspetti: le caratteristiche dell’errore di previsione, la varianza delle previsioni e la razionalità del previsore.

Successivo: 3.6.2 L'Errore di Previsione

Sommario: Index