Dai dati si può ricavare il grafico dell’andamento dell’indice S&P500 nel periodo di tempo considerato.

Figura 13 : S&P500 da 02/01/2004 a 27/09/2010

Si nota come ci sia un andamento crescente progressivo dal 2004 fino al 2007, nella seconda metà del 2007, precisamente il 22 agosto 2007. Da qui in poi vi è un caduta abbastanza veloce delle quotazioni che nel periodo di un anno ha più che dimezzato il valore delle quotazioni, passando da un massimo di 1565,15 a un minimo di 676,53. Il minimo lo si raggiunge il 31 dicembre del 2008, da cui poi si ha un aumento delle quotazioni fino alla fine del dataset.

Questo crollo verticale delle quotazioni è dovuto alla crisi economica del 2008-2010, originata negli Stati Uniti, ha avuto luogo dai primi mesi del 2008 in tutto il mondo. Tra i principali fattori della crisi figurano gli alti prezzi delle materie prime, un'elevata inflazione globale, la minaccia di una recessione in tutto il mondo, così come una crisi creditizia ed una conseguente crisi di fiducia dei mercati borsistici. Questo periodo ha creato sicuramente molta volatilità nel mercato: questo lo si può verificare dalla serie dei rendimenti: Calcolando il logaritmo dei prezzi si ottiene il rendimento degli stessi:

r(t)=log(p)-log(p(-1))

Tale procedimento è utilizzato per rendere compatta la serie e per detrendizzarla. Così graficamente:

Figura 14 : Rendimenti S&P500 da 02/01/2004 a 27/09/2010

L’andamento evidenzia una volatilità compresa in un range di valori all’incirca al di sotto di 0,04 a –0,04, questo significa che per i 6 anni considerati gli spostamenti nei prezzi sono mediamente minori del ±4%, quindi si osserva un periodo di non elevata volatilità in cui si registrano rialzi e ribassi minimi per lo S&P500. Questo è vero tranne che per il periodo di crollo delle quotazioni nel 2008 in cui questo range viene ampiamente superato, raggiungendo valori massimi e minimi pari a ±0,10: il grafico rappresenta una grande volatilità in questo periodo, evidenziato dall’ampiezza dei cluster, che sta ad indicare forte incertezza sui mercati, dove si registrano variazioni sui rendimenti del ±10%.

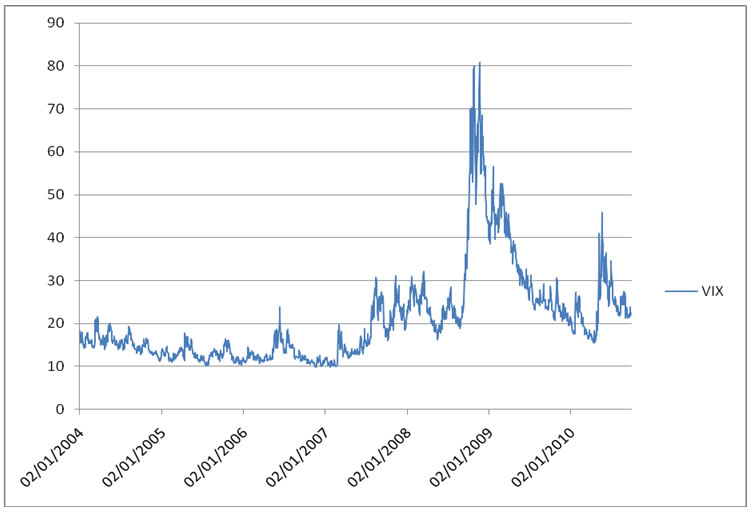

Infine analizzando il grafico del VIX sul periodo considerato si nota un andamento abbastanza costante dal 2004 fino al 2008, dove invece il valore subirà un repentino aumento, sempre dovuto alla crisi finanziaria, più grande è il cluster di volatilità e maggiore è il valore del VIX.

Figura 15: VIX da 02/01/2004 a 27/09/2010

Il VIX è fedele alla volatilità presente sul mercato in questo periodo, infatto dal 2004 al 2008 rimane su valori bassi, da 10 a 25, e ad inizio 2008 inizia una lenta salita, quindi avverte un aumento della volatilità, per culminare alla fine dello stesso anno con un salto verticale positivo che regista un nuovo massimo a 80,86 (valore massimo mai raggiunto dal VIX).

Questo valore è conforme con il crollo delle quotazioni dello S&P500 nello stesso periodo che passa da 1192,70 punti il 15/09/2008, giorno in cui Lehman Brothers dichiara il fallimento, a 907,84 il 15/10/2008, registrando una perdita del 24% in un mese di contrattazioni. Infine raggiunge il valore minimo 03/03/2009 con un valore di 676,33: l’indice perde il 43% del suo valore in meno di 5 mesi. Questo grande ribasso in così poco tempo genera forte volatilità sul mercato e infatti il VIX passa da 31,7 il 15 settembre a 69,25 il 15 ottobre, raddoppiando il suo valore, raggiungendo il suo valore massimo pari a 80,86 il 20 novembre e mantenendosi a livelli maggiori di 40, quindi di forte volatilità, fino ad aprile 2009.

Successivo: 3.3 Procedimento

Sommario: Index