I valori del VIX variano in un range da 10 a 85: i valori che assume questo dato non hanno sempre lo stesso peso. Quando il VIX si trova, ad esempio, al valore 20 significa che ci sono poche oscillazioni sul mercato e quindi meno volatilità, se si passa dal valore 20 al 25 il cambiamento di volatilità sarà molto basso. Se assume valori alti la volatilità sarà molto più forte sul mercato, e uno sbalzo di 5 unità in questa zona, come da 75 a 80, rappresenta un’oscillazione molto più grande nella volatilità del mercato.

Per questo motivo è interessante considerare le variabili “log(VIX)” e “VIX2”, come affrontato anche da Blair, Poon e Taylor (2000), Degiannakis e Floros (2010) o anche da Hsu e Wu(2009): in questo modo le variabili assumono il giusto peso, valori bassi hanno oscillazioni piccole e valori alti hanno oscillazioni molto grandi, se invece si usa solo il VIX si dà lo stesso peso a tutte le osservazioni.

Dall’analisi dei grafici delle variabili calcolate:

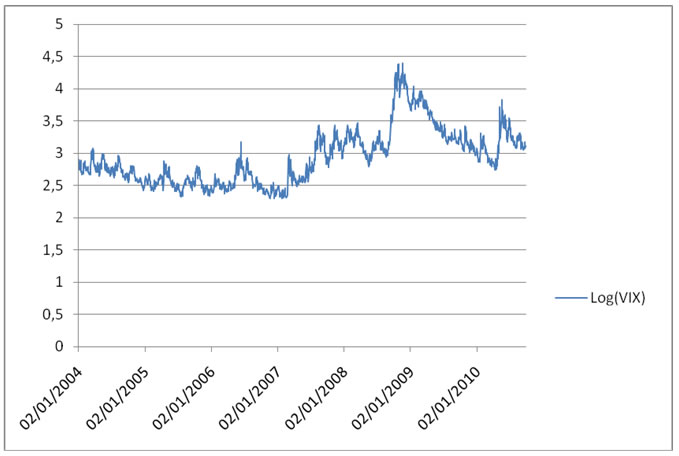

Figura 30: Logaritmo di VIX

Si nota come calcolando il log(VIX), tutte le osservazioni vengano “schiacciate”, la variabilità viene ridotta rispetto ai semplici dati VIX: ad esempio il valore più basso che raggiunge la serie del VIX è pari a 9,89 in data 24/01/2007 e il più alto è osservato il 20/11/2008 ed è di 80,86; nella serie log(VIX) il valore minimo è pari a 2,29 e il massimo a 4,39. Mentre nella serie con dati reali la differenza tra massimo è minimo è di 70,97 mentre in scala logaritmica è di 2,1, è evidente come il passare tra valore minimo a quello massimo nelle 2 serie abbia effetti del tutto differenti, calcolare il logaritmo del VIX ha reso la serie più compatta e fa in modo di considerare più brevi gli spostamenti dovuti alla volatilità.

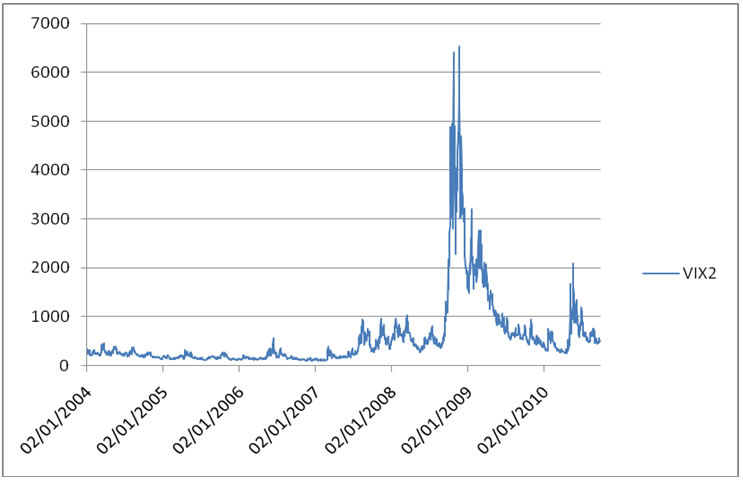

Diverso è il discorso se si osserva il VIX al quadrato:

Figura 31: VIX al quadrato

Il VIX2 tratta i dati in modo da diminuire le differenze per valori bassi del VIX e aumentarle in modo “esplosivo” quando si considerano valori molto alti.

Si passa da un valore minimo pari a 97,81 ad un massimo di 6538,34 aumentando in modo esponenziale le differenze tra questi 2 valori. In questa serie è enfatizzato l’aumento di volatilità nella crisi del 2008, che fa elevare il valore del VIX in modo vertiginoso verso l’altro, tuttavia escluso questo periodo durato qualche mese e un periodo successivo verso la fine del 2010, il resto della serie rimane al di sotto del valore soglia 1000: quindi fino a un certo livello di volatilità la serie del VIX2 rimane su valore bassi, ma superata questa soglia il valore sale velocissimamente verso l’alto.

Entrambe le nuove serie ottenute sono utili a spiegare l’ “effetto smile” presente nella volatilità dei rendimenti finanziari: il logaritmo è utile per individuare gli effetti sul mercato della volatilità a livelli bassi in cui non si ha paura e si hanno buone aspettative, e lo stesso effetto lo rende la forma quadratica per valori bassi, anche se questa rappresentazione a livelli più alti di volatilità aumenta le differenze positive rendendo l’idea di panico e paura sulle aspettative degli investitori nel mercato. L’inserimento di queste nuove variabili è solo per approfondire lo studio e diversificare l’effetto della volatilità che è trattato in modo uniforme dal VIX: per valutare la loro efficacia verificare se sono significative nel modello che si va a stimare.

Ovviamente tutte anche le nuove variabili introdotte nel modello sono ritardate al tempo t-1.

Successivo: 3.5.2 Modelli Stimati

Sommario: Index