Home >

Doc >

La finanza frattale applicata ai mercati finanziari > 3.2 La Rescaled Range Analysis (R/S)

L'importanza della dipendenza di lungo termine nei mercati finanziari è stata studiata per la prima volta da Mandelbrot, che la propose utilizzando il valore del campo di variazione R o range rapportata al valore della standard deviation S chiamato appunto test statistico non parametrico o R/S Statistic per indagare la dipendenza di lungo periodo nelle serie storiche dei prezzi dei titoli finanziari.

Questo test risulta di semplice adattabilità e fruibilità visto che non riduce una serie di dati a due semplici valori come media e varianza con distribuzione normale dei rendimenti, cosa che accade nel modello di Markowitz, ma una distribuzione dei rendimenti diversa e selvaggia. In realtà, il modello della Rescaled Range Analysis affonda le sue basi nel concetto di evento selvaggio per delineare il fattore rischiosità presente sui mercati azionari, dove le quotazioni dei titoli possono in qualsiasi periodo variare il loro trend in maniera selvaggia e caotica, seguendo percorsi discontinui.

Mandelbrot per descrivere il test non parametrico R/S si rifece ad un passo della Bibbia dove si narrava la storia di Noè,55 come raccontato nella Genesi, dove si annunciava un Diluvio che sarebbe durato per quaranta giorni e quaranta notti, che avrebbe distrutto ogni forma di vita umana presente sulla Terra.

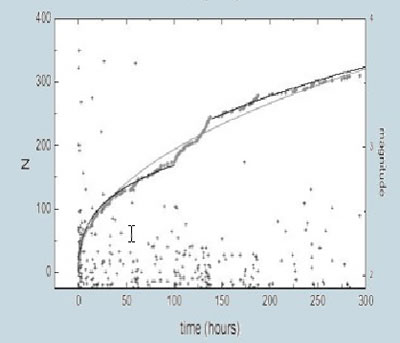

Bene partendo da questo primo esempio, Mandelbrot affiancò la narrazione Biblica ai fenomeni che si sono verificati nei mercati azionari mondiali nel corso del Novecento, come il Grande Crollo del Dow Jones, o la crisi del 198756 dei mercati occidentali descrivendoli come fenomeni seppur passeggeri, ma comunque catastrofici per gli investitori vittime di quegli eventi. Nella figura che segue viene mostrata la correlazione e la dipendenza di lungo raggio tra un fattore naturale che ha subito uno shock come un terremoto mentre a sinistra è descritto un evento catastrofico per il mercato azionario Usa avvenuto nel 1987 [57]

Illustrazione 26: Effetto post terremoto a destra e caduta del mercato azionario Usa nel 1987 nel diagramma disinistra

Affiancato all'Effetto Noè, Mandelbrot si è servito di un secondo fattore per così dire Biblico, passato alla storia come l'Effetto Giuseppe58 che in finanza rappresenta la ciclicità di lungo periodo nelle serie storiche classificato con i termine di pseudociclo. In un periodo anche di breve termine a seguito di una diffusione di una notizia sensibile come OPA,

Aumenti di capitale o fenomeni di finanza straordinaria, è frequente ad esempio rilevare che i titoli oggetto di queste vicenda subiscano variazioni eccessive in un giorno per poi ripresentare altre variazioni ampie in giorni successivi, riducendo l'intensità del fenomeno nel corso del tempo. Anche se postergato questo fenomeno, è opinabile che l'azione di una dipendenza di lungo periodo su di una serie storica sia ben scontata in questi fenomeni finanziari.

[55] Perchè tra sette giorni farò piovere sulla terra per quaranta giorni e quaranta notti; sterminerò dalla terra ogni essere che ho fatto. Genesi, 7,4.

[56] Si veda F.Galimberti “ Economia e pazzia. Crisi finanziarie di ieri e di oggi” Laterza 2004.

[57] La descrizione dei crash in finanza è descritto dalla Legge di Omori:

Tratto dal Seminario:”Dalla fisica alla finanza: l 'Econofisica e i suoi temi di ricerca”. La fisica oltre la

fisica 17 Marzo 2006 Dipartimento di Matematica e Fisica, Università Cattolica del Sacro Cuore sede

Tratto dal Seminario:”Dalla fisica alla finanza: l 'Econofisica e i suoi temi di ricerca”. La fisica oltre la

fisica 17 Marzo 2006 Dipartimento di Matematica e Fisica, Università Cattolica del Sacro Cuore sede

[58] E' appunto ciò che ho detto al faraone:quando Dio sta per fare, l'ha manifestato al faraone.Ecco, stanno per venire sette anni, in cui sarà grande abbondanza in tutto il paese d'Egitto.Poi a questi succederanno sette anni di carestia; si dimenticherà tutta quella abbondanza nel paese d'Egitto e la carestia consumerà il paese. Genesi,41,28-30.

Successivo: 3.2.1 Risultati dell’ Hurst ratio e della R/S

Sommario: Indice