A differenza di una serie storica di dati che rispetta le leggi della casualità, dove i fattori che incidono sulla time series risultano costituiti da una distribuzione uniformemente casuale, una serie di dati che non rispetta la regolarità e che si comporta in maniera non uniforme o, con un linguaggio maggiormente consono al tema, con un'aspetto frattale ha caratteristiche di stocasticità che consentono di analizzare i dati della serie in maniera dettagliata, scendendo nel particolare sia grafico che analitico.

Andando ad analizzare il tema della serie storica frattale, emerge in modo consistente la presenza di caratteri di auto-somiglianza stocastica nonché di auto-affinità delle funzioni studiate.Considerando una serie di dati finanziari come un insieme F, si può affermare che ha caratteristiche frattali se:

- F ha una struttura “fine”; si intende con questa affermazione che per ogni scala di osservazione scelta, il dettaglio dell'immagine resta invariante.

- F deve disporre di caratteri di irregolarità affinché possa definirsi frattale e che non possa essere analizzato con i dettati della geometria Euclidea.

- La dimensione frattale di F è solitamente maggiore della sua dimensione topologica e non intera.

- È frequente che F presenti forme di auto-somiglianza in maniera approssimata o stocastica.

Come descritto precedentemente, una serie storica frattale è munita di due importanti fattori che la distinguono dalle serie storiche casuali:

auto-somiglianza o Self- Similarity

Nello spazio euclideo Rn il valore reale r induce una trasformazione detta somiglianza nel senso che il punto nello spazio n- dimensionale x = (x1,....,xn) può essere trasformato nel punto r(x) = (rx1,...,rxn) sostenendo in conclusione che l'insieme F rientra nell'insieme r (F). Un insieme finito si dice auto-somigliante, dato r reale e N intero, quando F è l'unione di N sottoinsiemi disgiunti, ciascuno dei quali è concordante rispetto a r (F); concordante significa identico eccetto che per una traslazione o una rotazione. Un insieme finito F si dice auto-somigliante, dato il vettore (r(1),...,r(n)) di numeri reali, quando F è l'unione di N sottoinsiemi disgiunti, rispettivamente concordanti a r(n)F.

Un insieme finito di variabili casuali F è statisticamente auto-somigliante, dato r reale ed N intero, quando F è l'unione di N sottoinsiemi disgiunti, ognuno dei quali ha la forma r(FN) e ciascuno degli N sottoinsiemi è concordante in distribuzione con F. Un insieme infinito F è auto-somigliante, dato r reale, quando l'insieme r(F) è concordante rispetto ad F.

Autoaffinità o Self-Affinity

In uno spazio euclideo di dimensione n, un vettore di valori reali r = (r1 ,..,rn) induce una trasformazione detta affinità. Esso trasforma il punto nello spazio n-dimensionale x = (x1 ,..., xn) nel punto r(x) = r (x1 ,..., xn) = (x1 r1 ,...,xnrn) ; dunque l'insieme F nell'insieme r (F).

Un insieme finito F è auto-affine, dato il vettore r e l'intero N, quando F è l'unione di N sottoinsiemi disgiunti, ciascuno dei quali è concordante con r (F). Un insieme infinito F è auto-affine, dato il vettore r, quando l'insieme r (F) è concordante con F. Quest'ultima definizione è spesso applicata sotto le seguenti

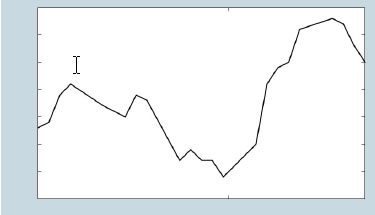

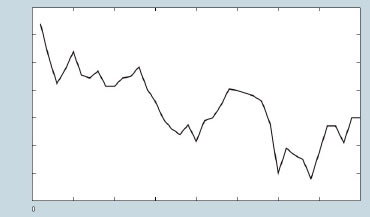

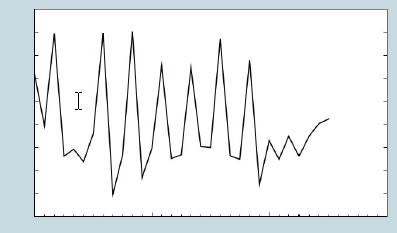

a) F è rappresentato dal grafico della funzione x(t), con t vettore del tempo, nello spazio (n-1) dimensionale; b) r1 = r1,2 ...= rn-1 = r. In particolare una funzione x(t), t tempo, è auto-affine, dato un certo a e t0 l'istante iniziale, se log(rn)/log(r) = a, e tale che per ogni h > 0 la funzione h-ax[h(t-t0)] sia indipendente rispetto ad h, ovvero x(t) e h- a x(ht) sono identiche nella forma della distribuzione. Nella figura sottostante vengono rappresentate tre serie storiche riferito al titolo Unicredit scelto come benchmark per questo test.

Le serie storiche sono riferito a tre periodi temporali riferiti ad un time span daily, weekly e mouthly con un numero di dati pari a 30 rilevazioni. Ho preferito non inserire i riferimenti del titolo e del tempo in maniera tale da rappresentare le serie con caratteristica frattale senza consentire all'osservatore di dedurre quale siano i valori reali dei dati e per poter rispecchiare i requisiti di autosimilarità ed auto-affinità rispetto al tempo delle serie storiche. Se in natura alcuni oggetto non consentono di andare fino in fondo nell'analisi delle variabili irregolari, nelle serie dei prezzi il processo di riduzione della scala dell'intervallo temporale, porterebbe ad una forma che non ha più una forma che statisticamente sia descrivibile con formule matematiche.

Illustrazione 17: serie storica frattale con 30 rilevazioni con cadenza giornaliera riferita al titolo Unicredit

Illustrazione 18: serie storica frattale con 30 rilevazioni con cadenza settimanale riferita al titolo Unicredit

Illustrazione 19: serie storica frattale con 30 rilevazioni con cadenza mensile riferita al titolo Unicredit

Successivo: La teoria del portafoglio di Markowitz

Sommario: Indice