Performance Trading

Your Source For Finance Education

Indice dei documenti su: Analisi Tecnica Avanzata

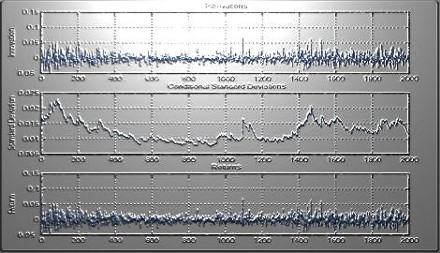

Lo sviluppo di questa tesi è una diretta conseguenza dell’esperienza maturatadurante lo stage presso un’ ente che si occupa di previsioni finanziarie, nonché di un costante scambio di informazioni via e-mail con l’autore del libro “Expert Trading System: Modeling Financial Markets with Kernel Regression”.La tesi tratta la descrizione e lo studio di fattibilità di una metodo di regressione non parametrica, la kernel regression, applicata alla previsione intraday dei valori del Fib30.

Le caratteristiche di questi strumenti dell' analisi algoritmica

L'analisi tecnica è un particolare approccio applicato alle dinamiche finanziarie e nasce dall'idea che i mercati si muovano secondo tendenze provocate dal cambiamento di attitudini e aspettative da parte degli investitori relativamente al ciclo economico, ma nel contempo si manifestino delle ricorrenze degne di essere colte.Come sinteticamente afferma Pring ...

Una rassegna delle principali metodologie utilizzate in analisi tecnica e dei loro pro e contro. L'articolo illustra anche una semplice metodologia per lo sviluppo di sistemi di trading automatici. Una versione ridotta di questo ampio articolo, è stata pubblicata sulla rivista "Bancaria" nel 1995.

Università Ca' Foscari e #GRETA .Una versione dell'articolo è pubblicata nel volume a cura di D. Sartore, Gli strumenti derivati, IPSOA,1999.

L'identificazione di supporti e resistenze utilizzando il principio dei pivot

Università Ca'Foscari e #GRETA , Venezia. Una versione dell'articolo è pubblicata nel volume a cura di D. Sartore, Gli strumenti derivati, IPSOA,1999.

Questa serie di articoli descrivono, a partire dai concetti della Fisica Sperimentale, un metodo di analisi dei dati di Borsa. Il concetto di riferimento è il criterio di rigetto dei dati formulato da William Chauvenet, un matematico americano vissuto nel 19esimo secolo. Alcuni esempi e la descrizione delle casistiche fondamentali, permette una introduzione al metodo di trading che può essere considerato una evoluzione del metodo di John Bollinger introdotto durante gli anni '80. di Italo Fabbri

The paper investigates the influence and explanatory power of aggregate insiders trading activities on momentum trading strategies. We find that insiders trading activities can predict cross-sectional returns and can strengthen the naı¨ve momentum effects. The risk factors such as size and BM cannot explain the strong momentum effects in our refined momentum strategies. We interpret our findings as that the continuous overreaction causes the mediate term momentum effects and over pricing. In the long term, these overly priced stocks will be corrected with passing time. The correction of over pricing causes long-term reversals. © 2002 Elsevier Science B.V. All rights reserved.

L'Elipse uno degli strumenti che hanno reso famoso il software di analisi tecnica Advanced Get. Questo strumento si prefigge di indicare i massimi ritracciamenti (correzioni e rimbalzi) entro i quali il trend precedente non viene intaccato , servendosi dello studio comparato dei prezzi e della volatilità, rappresentando così l'evoluzione successiva ai classici livelli di Fibonacci.

In this paper we examine a different kind of technical indicator which suggests a structural relationship between High, Low and Close prices of daily exchange rates. Since, for a given exchange rate, it can be shown that these prices have different time series properties, it is possible to explore the structural relationships between them using multivariate cointegration methods.

The aim of this paper is to determine the potential profitability of technical analysis applied on the foreign exchange market.

Notwithstanding its widespread use in financial markets and well-documented profitability, technical analysis is still perceived to carry useless information. This paper provides a possible explanation for this puzzle that goes beyond the standard self-fulfilling prophecy argumentation. If at least some of the asset price fundamentals are not currently observable, the oscillator model is able to infer regime shifts in the process of these variables through past asset prices. From this point of view, technical analysis can be interpreted as a cheap proxy for Bayesian learning.

In this paper we assesss whether some simple forms of technical analysis can predict stock price movements in the Madrid Stock Exchange. To that end, we use daily data for General Index of the Madrid Stock Exchange, covering the thirtyone- year period from January 1966-October 1997. This Paper can be referred at as FEDEA Working Paper 99-05. The Spanish version of the paper has been publish with the title "Analisis Tecnico en la Bolsa de Madrid" in Moneda y Crédito (2001, No. 213, pp.11-37).

Ce papier étudie la sensibilité de la prédictibilité et de la profitabilité des figures chartistes aux fréquences d’observations, types de cours et à la nature des méthodes de détection. Les différentes figures étudiées présentent un pouvoir prédictif supérieur à 50% et l’adoption des règles de trading sousjacentes aux figures génère des profits significatifs.