Una delle prime cose da fare per modellare i mercati finanziari è quella di proporre un set di candidate predictors. Se si sapesse cosa guida il mercato i candidate predictors non sarebbero necessari, in realtà però, non si conoscono, né le forze deterministiche sottostanti, né il modo in cui tali forze guidino il mercato. Alcuni candidate predictors facili da calcolare sono le differenze, che in analisi tecnica vengono chiamate momentum. Questi indicatori servono per calcolare le variazioni del prezzo corrente rispetto al prezzo di periodi precedenti e consente di stimare la velocità con la quale i prezzi stanno aumentando o diminuendo.

Un altro tipo di candidate predictor sono le medie mobili (MM) che possono essere di vario tipo, le più diffuse sono le medie mobili semplici (MMs), ponderate (MMp) ed esponenziali (MMe).

Le medie mobili utilizzate singolarmente non sono dei buoni predittori a causa del ritardo con cui danno i segnali: più il periodo delle medie mobili (k) cresce, più il ritardo nella previsione del cambiamento di direzione dei prezzi si fa maggiore; utilizzate, invece, congiuntamente con altre serie possono essere efficaci.

Se i candidate predictors non sono stazionari in media, allora vi è una grande probabilità che i valori osservati non siano sullo stesso range dei valori passati e il loro utilizzo per la previsione si rivelerebbe inappropriato, si deve ricorre, perciò, a delle opportune trasformazioni. Ad esempio, la media mobile di una serie non stazionaria in media è anch’essa una serie non stazionaria, ma la frazione della serie con la sua media mobile da origine ad una serie stazionaria con media pari a uno. In analisi tecnica questo oscillatore viene chiamato pista ciclica.

Non è un caso che molte trasformazioni di candidate predictors elementari costruiti con differenze e medie mobili diano vita ai principali indicatori dell’analisi tecnica. Esempi di indicatori basati sulle differenze sono:

− il Momentum, accennato precedentemente, ed espresso in formula come segue:

− il ROC (price Rate Of Change): rileva lo scostamento percentuale tra il prezzo corrente e il prezzo di una certa epoca precedente, consentendo di evidenziare la forza intrinseca dei movimenti di mercato. La formula per il calcolo del ROC è la seguente:

Alcuni esempi di indicatori basati invece sulle medie mobili sono: − la Pista Ciclica: consente di esprimere la crescita o la diminuzione del prezzo depurato dalla propria tendenza e si calcola come segue:

le Bande di Bollinger. Sono due linee poste al di sopra e al di sotto di una media mobile dei prezzi secondo il valore della deviazione standard della media mobile stessa:

poiché la deviazione standard misura la variabilità media delle quotazioni, l’ampiezza della banda tenderà ad aumentare durante le fasi di mercato molto volatili e a contrarsi in caso di variazioni contenute dei prezzi; − il MACD (Moving Average Convergence-Divergence): il rapporto tra due medie mobili esponenziali aventi differente ampiezza temporale:

-il Relative Strength Index (RSI):

dove

e

e

sono le medie mobili con ritardo pari a k delle serie storiche rispettivamente delle chiusure al rialzo (C+) e delle chiusure al ribasso (C–). L’ RSI misura l’intensità direzionale dei movimenti di mercato consentendo di individuare situazioni di mercato ipercomprato (caratterizzate cioè da un eccesso di domanda) e situazioni di mercato ipervenduto (caratterizzate cioè da un eccesso di offerta).

Vi sono, inoltre, altri indicatori basati sia su differenze sia su medie mobili: − il Price Oscillator: rileva le differenze tra due medie mobili di diverso dominio (k, h), cioè:

-il Qstick: si tratta di una media mobile semplice della differenza tra prezzo di chiusura e quello di apertura:

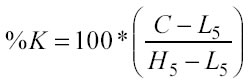

l’Oscillatore Stocastico, composto da due linee, la signal line (%K) e la trigger line (%D), calcolate sulla base di diversi intervalli temporali: consente di misurare la posizione relativa del prezzo di chiusura (C). La sua costruzione è basata sull’assunzione che, in una fase di mercato al rialzo, il valore delle chiusure giornaliere tende a collocarsi in prossimità dei prezzi massimi (H), mentre in una fase di mercato orientata al ribasso i prezzi di chiusura tendono ad avvicinarsi ai livelli minimi (L). Le formule delle due linee sono:

e

dove: C = ultimo prezzo di chiusura, L5 = prezzo minimo degli ultimi cinque giorni, H5 = prezzo massimo degli ultimi cinque giorni.

Successivo: 1.5 Il Mercato Finanziario d'interesse: Il Fib

Sommario: Index