Performance Trading

Your Source For Finance Education

Indice dei documenti su: Opzioni Finanziarie

Una semplice guida per apprendere una conoscenza di base sulle opzioni e le posiibili strategie

Le opzioni hanno una funzione finanziaria molto importante per l'operare delle banche e delle imprese e rappresentano lo strumento per eccellenza su cui basare le strategie di gestione del rischio. Una versione dell'articolo è pubblicata nel volume a cura di D. Sartore, Gli strumenti derivati, IPSOA,1999.

Based on the Partial Distribution, we presents the concepts and expressions of DF process and

DF structure and put forward the DF structure models of pricing options on a non-dividend-paying underlying for the

first time. The DF structure models are able to price the call and put options exercised at any time, so it is applicable

to pricing the American and European options. Finally, examples are given to compare the options priced by DF

formulas and by Black-Scholes formulas, they show, as a whole, that the DF’ prices of options are closer to the

trading prices than Black-Scholes’ prices in many cases.Prof.

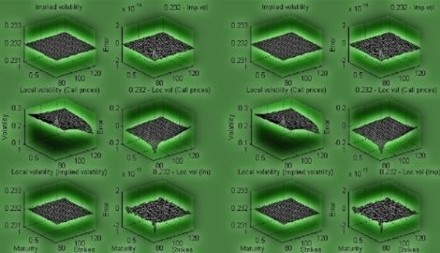

We can estimate the market view using the volatility which is implied by

the market prices. Using real data from the market, we can simulate the asset

price path with its corresponding implied, local and stochastic volatility.

I metodi di simulazione Monte Carlo si sono rivelati uno strumento efficace e computazionalmente flessibile per la risoluzione di problematiche di carattere finanziario.

Le opzioni finanziarie sono strumenti finanziari derivati che hanno conosciuto, negli ultimi decenni, una rapida diffusione e vengono utilizzate prevalentemente a fini di copertura rispetto varie forme di rischio ed a fini speculativi. È innegabile, tuttavia, che parte dell’iniziale successo e della successiva diffusione di tali strumenti sia legato alla presenza di un modello di valutazione molto semplice ed efficiente, quale la nota formula di valutazione in forma chiusa sviluppata da Black e Scholessup1/sup nel 1973, formula estesa in varie direzioni da Merton nello stesso anno.

A cura di Francesco Catalano trader indipendente opera da anni sul mercato azionario, Mibo, Covered Warrants e Fib

GRETA Una versione dell'articolo è pubblicata negli Atti della scuola estiva 2002 di Finanza Quantitativa, Dipartimento di Matematica Applicata, Università "Ca' Foscari",Venezia.

Osservando l’evoluzione attraversata negli ultimi secoli dalla scienza economica si può affermare agevolmente che lo spazio occupato dalla teoria della finanza nell’ambito della storia degli studi economici è sorprendentemente esiguo. Questo fatto potrebbe apparire inspiegabile, se solo si pensasse a come gli economisti abbiano da sempre avuto a che fare con l’analisi dei mercati e di uno di questi in particolare: il mercato del credito.