Le frodi nell'ambito degli Edge Funds

1. Gli Edge Fund: Evoluzione Storica

2. Caratteristiche strutturali degli Hedge funds

3. Le frodi nel settore degli Hedge funds: aspetti introduttivi

4 le frodi più frequenti: copertura delle perdite di gestione

6. Riflessioni quantitative sulle frodi

7. Le Frodi in Italia: il caso comune di Milano

8. I possibili interventi a riduzione degli illeciti

- 8.1 La due diligence

- 8.1.1 Definizione di due diligence

- 8.1.2 I vantaggi derivanti dalla due diligence sugli Hedge Funds

- 8.2 La necessità di una normativa maggiormente “focalizzata” su questi fondi

- 8.2.1 Le azioni nel settore degli Hedge Funds che possono garantire l’integrità del mercato

- 8.2.2 Le risposte delle autorità di vigilanza

- 8.3 L’utilizzo di strumenti di revisione contabile più accurati: la legge di Benford

- 8.3.1 Genesi della legge di Benford e sue spiegazioni in letteratura

- 8.3.2 Utilizzo della legge di Benford in ambito economico

- 8.3.3 Applicazione della Legge di Benford agli Hedge Funds: caso concreto

Con il termine due diligence s’intende un’indagine conoscitiva eseguita su una determinata controparte attiva o passiva (target) di un’operazione straordinaria di gestione, come una fusione, acquisizione oppure quotazione in borsa, effettuata da uno o più soggetti che hanno interesse a valutare in maniera più approfondita la situazione gestionale della società in questione. Lo scopo principale di quest’analisi è quello di fornire all’investitore un quadro d’insieme delle aree critiche (rischi e “deal breakers”) e dei punti di forza (opportunità competitive e di business) della società analizzata. La valutazione potrebbe quindi essere anche vista come uno strumento preventivo per massimizzare i ritorni dell’operazione di gestione in corso d’opera. Le aree d’influenza di una valutazione di questo tipo sono solitamente molteplici:

- Provvista finanziaria;

- Valutazione;

- Structuring;

- Fasi di negoziazione del contratto;

- Integrazione;

- Comprensione del business.

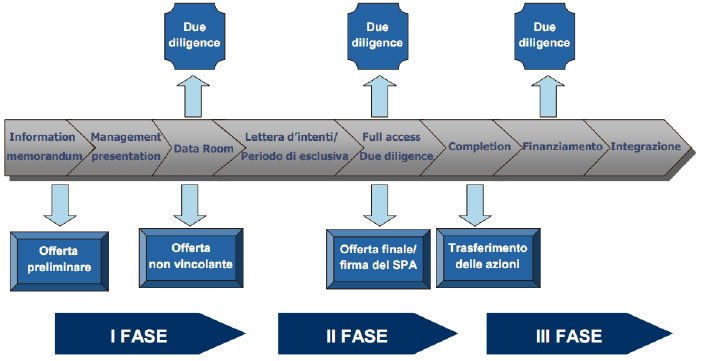

L’immagine mostra una contrapposizione tra le fasi della negoziazione di un’operazione straordinaria e i diversi istanti in cui potrebbe essere richiesta la due diligence (Fonte: PriceWaterHouse Coopers, “Cenni introduttivi alla due diligence contabile e finanziaria”)

La due diligence da adottare nel caso degli Hedge Funds sarebbe quella di natura finanziaria, ovvero un’analisi di dati economico-finanziari, gestionali e statistici finalizzata alla valutazione complessiva dell’azienda target. Nonostante ciò possa sembrare un’attività molto simile a quella svolta da una società di revisione, essa non si configura completamente con le attività svolte durante il processo di controllo contabile. I documenti presi in analisi in questa valutazione sono principalmente:

- Conti economici storici;

- Stati patrimoniali storici;

- Cash flow storici;

- Budget e business plan.

Nell’analisi è molto importante considerare anche i documenti degli anni trascorsi al fine di normalizzare gli indicatori finanziari e il loro impatto sulla valutazione. L’obiettivo di questo tipo di analisi è quello di individuare, tra gli altri:

- La capacità storica dell’azienda di generare reddito e cassa;

- La capacità dell’azienda di sostenere la crescita nel futuro;

- Eventuali rischi;

- Passività potenziali;

- Impegni rilevanti;

- Potenzialità “nascoste”;

- Opportunità e difficoltà di integrazione;

- Sinergie.

Il risultato della due diligence riguarda la definizione di quegli aspetti che sono considerati come:

- “deal brakers”, ovvero rischi, situazioni, eventi prospettici di entità tale da costituire un impedimento alla conclusione della transazione. Questo tipo di eventi è chiaramente molto legato al contesto della transazione e la loro identificazione richiede, oltre a competenze analitiche ed esperienza, indipendenza di giudizio45;

- “Hidden values”, tutto ciò che non è evidente nella gestione quotidiana della target ma che può rappresentare un’opportunità nel contesto della transazione, come una redditività ricorrente superiore a quanto riportato nei conti gestionali oppure la presenza di sinergie inespresse che possono creare ulteriore valore;

- “Deal issues”, aspetti critici del business che possono influenzare significativamente l’esito della transazione, ad esempio trend storici “effettivi” a condizioni operative costanti diversi dai risultati riportati in condizioni gestionali mutevoli, forte concentrazione nei clienti o nei fornitori con marcata stagionalità delle vendite.

[45] Diversi possono essere i significati attribuibili al termine “indipendenza”, in questo caso essa può essere considerata come la capacità da parte del soggetto che esegue la valutazione di fornire un giudizio libero da vincoli e da interessi nei confronti della target (Fonte: PriceWaterHouse Coopers, “”Cenni introduttivi alla due diligence contabile e finanziaria”)

Successivo: 8.1.2 I vantaggi derivanti dalla due diligence sugli Hedge Funds

Sommario: Indice