Home >

Doc >

Gli uomini che hanno scritto la storia della finanza >

La costruzione della frontiera efficiente

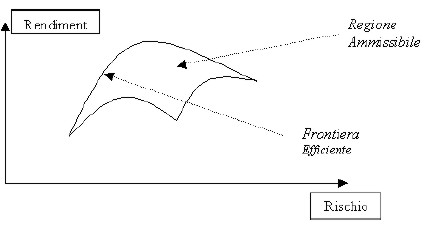

Se si considerano n alternative rischiose, allora è possibile, a partire dalle equazioni (1.9) e (1.10), definire nel piano rischio/rendimento una regione ammissibile (opportunity set), calcolando per ogni suddivisione possibile degli n pesi wi i corrispondenti valori di rendimento (µp) e di rischio (sp) di portafoglio attesi. Si definisce frontiera efficiente l'insieme di quei portafogli, cosiddetti dominanti, che a parità di rendimento sono i meno rischiosi oppure che a parità di rischio sono quelli più redditizi.

Tale insieme di portafogli coincide con l'estremo superiore della regione ammissibile sul piano (µ-s).

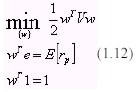

Dal punto di vista formale, un portafoglio può dirsi efficiente solo se il vettore dei pesi wp risulta essere soluzione del seguente problema di minimizzazione quadratica:

dove e denota il vettore a n componenti dei rendimenti attesi, con E[rp] il rendimento atteso per il portafoglio p e con 1 il vettore unità. La soluzione del sistema di equazioni (1.12) definisce sul piano rischio/rendimento un insieme infinito di portafogli ottimali, nel senso che ognuno di essi massimizza il rapporto

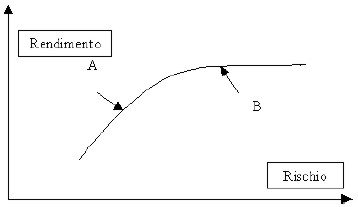

rendimento/rischio. Con riferimento alla figura seguente, pertanto, si riconosce che la scelta del portafoglio A piuttosto che B dipende dalla propensione al rischio dell'investitore.

Un investitore maggiormente propenso al rischio si ritroverà a scegliere il portafoglio B, perché esprime un rendimento atteso maggiore, mentre per un investitore meno propenso al rischio la scelta ricadrà, presumibilmente sul portafoglio A.

Dott. Andrea Castiglione

Successivo: James Tobin

Sommario: Indice