Le frodi nell'ambito degli Edge Funds

1. Gli Edge Fund: Evoluzione Storica

2. Caratteristiche strutturali degli Hedge funds

3. Le frodi nel settore degli Hedge funds: aspetti introduttivi

4 le frodi più frequenti: copertura delle perdite di gestione

6. Riflessioni quantitative sulle frodi

7. Le Frodi in Italia: il caso comune di Milano

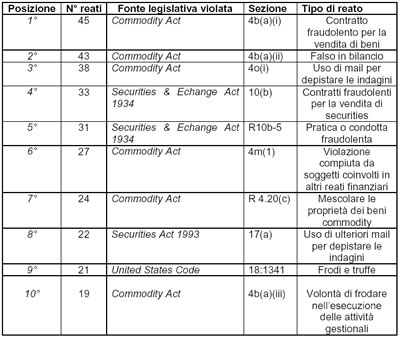

I reati commessi nel settore degli Hedge Funds possono essere classificati operando una prima divisione che riflette le due tipologie di normative regolatrici l’investimento in fondi comuni, ovvero il Securities and Exchange Commission Acts e il Commodity Exchange Act. Ulteriori illeciti sono poi riscontrati sulla base del Codice Penale statunitense: dall’analisi svolta, si può notare come vi sia una sorta di parallelismo ma contemporaneamente di divergenza tra i principi guida di questi testi normativi rispetto alle leggi in vigore nei singoli Stati americani. Ancora, la classificazione può differire confrontando le frodi che si sono manifestate nei confronti dei fondi registrati e quelli in merito a strumenti finanziari non registrati. La risultante duplicazione e inconsistenza, mostra le seguenti conclusioni:

- All’interno di molti fondi è molto difficile riuscire a distinguere la struttura societaria e i vari soggetti preposti alla gestione;

- Molti Hedge Funds fanno uso di opzioni e futures, i quali sono controllati dalla CFTC;

- L’emissione di un ETF presenta caratteristiche simili a quelle degli strumenti derivati sopra menzionati, tuttavia è sotto la giurisdizione della SEC;

- Mentre non rappresenta una violazione per un gruppo di beni commodity il non essere registrati, per gli Hedge Funds questo aspetto non è fonte di reato sino a quando le caratteristiche del fondo non richiedono la loro tracciabilità.

Su un campione di 100 casi, si possono riscontrare circa 851 soggetti e società coinvolte. Questi soggetti potrebbero inoltre essere colpevoli per avere perpetrato più frodi, oppure per avere violato più normative.

(Fonte: Bruce Johnson (2010), “The Hedge Fund fraud casebook, Wiley & Sons)

La tabella in questione riporta i dieci reati maggiormente citati nelle azioni giudiziarie contro soggetti che hanno tenuto un comportamento illecito nella gestione di questi particolari fondi comuni d’investimento. Nell’analisi, come si può notare, sono stati presi in considerazione tutti gli organismi di vigilanza. Il calcolo della frequenza del reato è stato realizzato prendendo in considerazione esclusivamente quelle situazioni in cui l’illecito poteva essere ricondotto a una particolare sezione delle fonti normative sopracitate.

Le fonti normative statunitensi non prevedono un’apposita sezione dedicata alle frodi nel settore dei fondi comuni d’investimento, sarebbe tuttavia utile disporre di un capitolo dedicato a questa componente per diversi motivi: innanzitutto la possibilità di ricondurre la frode a una serie di casi preventivamente definiti e riconosciuti come illeciti, unitamente alla possibilità per i giudici di disporre di una componente normativa che possa assistere questi durante il processo. Alcuni elementi discriminatori che potrebbero essere presi in considerazione per creare questo apposito raggruppamento sono:

- Periodo di tempo (quando il crimine è stato commesso);

- Ammontare di moneta perso;

- Tipologia di perpetratore dell’illecito;

- Ruolo dell’Hedge Fund nella realizzazione della frode;

- Tipo di azione legale intrapresa;

- Tipo di sentenza e sanzione emessa;

- Sequenza degli eventi nel crimine;

- Sezione delle fonti normative violate dall’illecito.

La creazione di questo elenco potrebbe dunque risultare molto utile. La più grande limitazione per la definizione di questi criteri selettivi sarebbe esclusivamente determinata dalla mancanza di disposizione di dati utili in ogni processo, così come l’assenza di una definizione preventiva di quelle sanzioni che potrebbero essere definite al verificarsi di un determinato illecito.

Successivo: 7. Le Frodi in Italia: il caso comune di Milano

Sommario: Indice