Con queste note non vogliamo limitarci a presentare una descrizione più o

meno dettagliata, più o meno semplice ed efficace dei covered warrant.

Vogliamo anche offrire uno strumento tecnico capace di orientare la scelta

fra warrant di diversi emittenti, rendendo possibile valutarne la convenienza,

anche in rapporto, come spiegheremo nel capitolo successivo, a prodotti

alternativi.

Abbiamo già accennato al fatto che la convenienza non può essere

agevolmente valutata sulla base del prezzo, stante la difficile

confrontabilità dei prezzi di covered warrant simili ma non identici.

E abbiamo già accennato alla volatilità implicita come prezioso strumento

di comparazione, capace di rendere confrontabili prezzi di più covered

warrant con caratteristiche simili ma non esattamente coincidenti.

Riprendiamo l'argomento con un esempio che può chiarire quanto detto.

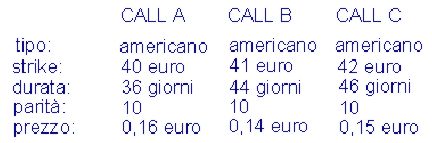

Si consideri di voler acquistare un covered warrant call sull'azione Gamma.

Sul mercato sono presenti tre diversi covered warrant con caratteristiche

simili ma non coincidenti, offerti a prezzi differenti:

Sappiamo inoltre che il prezzo spot al quale le azioni Gamma sono

attualmente quotate è di 40 euro, che esse pagheranno un dividendo

annuo dell'1% e che i tassi di interesse sono del 5%.

Quale dei tre covered warrant è più conveniente acquistare? Il call B è

davvero il covered warrant più economico?

In realtà i tre covered warrant non sono direttamente confrontabili in termini

di prezzo di mercato poiché si riferiscono a prezzi di esercizio e a

scadenze, sebbene vicini tra loro, comunque diversi. Un modo per rendere

i tre covered warrant confrontabili e valutarne la convenienza è quello di

calcolarne la volatilità implicita nei prezzi di mercato.

Come si vede, quindi, il covered warrant più conveniente è il call A, nel cui

prezzo (il più alto dei tre) è implicita una volatilità più bassa pari al 30%.

Va comunque chiarito che la volatilità implicita così calcolata non

corrisponde necessariamente a quella effettivamente quotata dal market

maker, il quale potrebbe avere aspettative diverse circa il tasso di interesse

ed il dividendo (aspettative che condurrebbero a valori di volatilità differenti).

Tuttavia in termini di confronto relativo rappresenta un ottimo metro di

valutazione (a condizione che si utilizzino gli stessi valori delle altre variabili

- tasso di interesse e rendimento dell'attività sottostante - per tutti i covered

warrant posti a confronto).

Ma come si calcola la volatilità implicita? Abbiamo già detto che si utilizzano

gli stessi modelli di calcolo per la determinazione del prezzo, inserendo il

prezzo come dato noto e la volatilità come incognita. A questo fine, è

possibile usufruire di un nostro calcolatore impostato per rendere evidente,

immessi i dati necessari, la volatilità implicita. Il nostro calcolatore

restituisce un dato che non ha la pretesa di essere l'effettivo ed unico valore

di volatilità implicita che i trader dovrebbero negoziare, ma è

esclusivamente uno strumento che consente di paragonare più covered

warrant tra loro (e di apprezzarne la convenienza) a condizione, però, che

abbiano strike e scadenza simili. Si trascura l'immissione da parte

dell'utente di specifici dati di dividendo e tasso di interesse, sfruttando

alcune proprietà dell'equazione differenziale stocastica sottesa al calcolo.

Ciò in quanto, a condizione che questi dati siano uguali per tutti i warrant

posti a confronto, più alta volatilità implicita significa maggiore prezzo e,

quindi, minore convenienza (il calcolatore è su www.consob.it).

E' da evidenziare poi che la volatilità è diversa in relazione a variazioni

sensibili dello strike e della durata. Pertanto, questo dato deve essere preso

con le opportune cautele e non deve essere utilizzato per il confronto fra

titoli out-of-the-money e titoli in-the-money e tra titoli dalle scadenze

significativamente diverse. Per queste ragioni nel nostro calcolatore sono

stati inseriti dei vincoli che non ne consentono l'utilizzo se i warrant di cui si

vuole confrontare la volatilità implicita sono troppo disomogenei.

Infine, un ultimo accorgimento: nel caso i covered warrant siano prossimi alla

scadenza e abbiano come sottostante un titolo di cui sia nota la data di

warrant scadenti, rispettivamente, prima e dopo la data di pagamento può

fornire risultati fuorvianti. Questo caso, infatti, è assimilabile a quello in cui

vengono confrontati due covered warrant con diverso sottostante.

Commissione Nazionale Per Le Società e La Borsa

Successivo: Per acquistare opzioni, non ci sono solo covered warrant

Sommario: Indice