Home >

Doc >

Le frodi nell'ambito degli Edge Funds > 7.1 Lo strumento finanziario sotto accusa: l’interest-rate swap

Le frodi nell'ambito degli Edge Funds

1. Gli Edge Fund: Evoluzione Storica

2. Caratteristiche strutturali degli Hedge funds

3. Le frodi nel settore degli Hedge funds: aspetti introduttivi

4 le frodi più frequenti: copertura delle perdite di gestione

6. Riflessioni quantitative sulle frodi

7. Le Frodi in Italia: il caso comune di Milano

- 7.1 Lo strumento finanziario sotto accusa: l’interest-rate swap

- 7.2 Le indagini circa il possibile illecito

- 7.3 Lo schema dell’operazione finanziaria

- 7.3.1 L’operazione eseguita dal Comune di Milano

- 7.3.2 La decisione di ristrutturare una parte del debito

- 7.3.3 La scelta del contraente

- 7.3.4 Il contratto siglato tra Comune e arrangers

- 7.3.5 Le modifiche successive alla stipula del contratto

- 7.3.6 Il parere della Corte dei Conti

- 7.4 L’accusa: il sindaco Moratti era a conoscenza della truffa dei derivati

Questo caso italiano poggia su un sospetto legato alla sottoscrizione di un interestrate swap, un titolo facente parte della vasta categoria dei contratti derivati. Questi titoli possono essere definiti come securities, il cui prezzo dipende o è derivato dal valore di una o più attività sottostanti a questo: il derivato in sé è solamente il contratto stipulato tra le due parti, il valore di questo dipende esclusivamente dal sottostante. Le attività sottostanti più comuni possono essere le azioni, obbligazioni, commodities, valute, tassi di interesse e indici di mercato. La maggior parte di questi strumenti è inoltre caratterizzata dall’utilizzo di una leva finanziaria particolarmente elevata. I contratti futures, contratti a termine, opzioni e gli swap sono i più comuni tipi di derivati.

Come gli Hedge Funds, l’impiego principale di questi strumenti è la copertura di rischi, ma è previsto anche un utilizzo a fini speculativi. Lo strumento derivato emesso dal Comune di Milano è stato l’interest-rate swap (IRS), un contratto che prevede lo scambio a termine di flussi di cassa, calcolati con modalità stabilite alla stipulazione del contratto e che può permettere di annullare il rischio connesso per esempio alle fluttuazioni dei tassi di interesse o di cambio.

L’IRS è il contratto swap più diffuso, con il quale due parti si accordano per scambiare reciprocamente, per un periodo predefinito al momento della stipula, pagamenti calcolati sulla base di tassi di interesse differenti e predefiniti, applicati ad un capitale nozionale. Non si assiste quindi ad uno scambio di capitali, ma solamente a flussi corrispondenti al differenziale fra i due interessi (di solito uno fisso ed uno variabile). Le caratteristiche principali di questo derivato sono:

Scadenza del contratto superiore alll'anno; Scambio su mercati over-the-counter; Scadenze dei pagamenti (flussi) determinate a 3, 6, 9, 12 mesi, ma le parti si possono accordare anche diversamente; Possibile cessione ad un'ulteriore controparte rinegoziandone le caratteristiche; Tassazione delle plusvalenze al 12,50%.

Gli elementi principali di un IRS sono invece: Presenza di capitale nozionale, la quota sulla quale si eseguono tutti i calcoli del derivato; Data di stipula del contratto; Data di inizio del contratto, che può differire dalla data di stipula; Data di scadenza; Data di pagamento dei flussi; Parametro di indicizzazione;

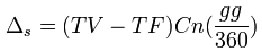

Accordo delle parti: la parte che paga il fisso (ad esempio l'azienda) e la parte che paga il variabile (per esempio la banca). L'importo da scambiare detto differenziale è determinato da:

Dove:

è il differenziale che deve essere pagato;

è il differenziale che deve essere pagato;

TF e TV sono rispettivamente il tasso fisso e tasso variabile; Il flusso di interessi a tasso fisso è definito "Gamba fissa", quello a tasso variabile "Gamba variabile";

CN è capitale nozionale e il fattore tempo che diviene 1 se la scadenza è annuale.

Se TV > TF è la banca che paga il differenziale all’azienda;

Se TV > TF è l'impresa che paga il differenziale alla banca.

Successivo: 7.2 Le indagini circa il possibile illecito

Sommario: Indice