Tutte le banche nel proprio sito oltre a dare rilevanza alla sicurezza evidenziando i sistemi adottati (di cui parleremo nel prossimo capitolo), oggi pongono all’attenzione dei propri clienti l’adesione all’iniziativa “Patti Chiari”, coordinata dall'Associazione Bancaria Italiana, tesa ad avvicinare clienti e banche mediante varie iniziative a cadenza mensile per riprogettare i servizi più utilizzati, dal bancomat ai conti correnti, dai prestiti e all’investimento in titoli.

Nell'immediato le prime iniziative del progetto "Patti Chiari" sono concentrate su alcuni temi concreti come l’accesso al credito e ai servizi bancari di base e il risparmio, per arrivare ad avere regole del gioco più trasparenti.

Con “Patti Chiari” si sono sviluppati alcuni progetti, i più importanti sono: "Faro"(15/10/ 03) che consente di sapere subito qual è lo sportello Bancomat più vicino; "Obbligazioni a basso rischio e rendimento" (15/11/03) che aiuta a capire il grado di rischio del proprio investimento; "Obbligazioni bancarie strutturate e subordinate" (15/11/03) offre informazioni chiare e dettagliate su questo tipo di investimento; "Criteri di valutazione della capacità di credito delle piccole e medie imprese" (15/12/03) un manifesto con l'indicazione chiara e semplice dei criteri con cui le banche valutano i prestiti; “Conti correnti a confronto” (15/01/04) che consente di conoscere e confrontare le molteplici offerte delle banche sui prodotti di conto corrente e di individuare quella più adatta alle proprie esigenze; “Tempi medi di risposta sul credito alle piccole imprese” (15/03/04) che permette a tutte le piccole aziende che desiderano chiedere un finanziamento di conoscere in anticipo il numero di giorni che mediamente una banca impiega per dare loro una risposta, a seconda dell’importo richiesto e dell’area geografica, con la possibilità quindi di confrontare la velocità di risposta delle diverse banche, in relazione alle proprie specifiche esigenze; “Tempi certi di disponibilità delle somme versate con assegni” (15/03/04) che riduce e consente di conoscere con facilità i tempi di disponibilità economica e non stornabilità sul proprio conto delle somme versate con assegni .

Meno frequente è invece l’adesione all’iniziativa tesa all’”accessibilità”.

Tema sviluppatosi dal 2003 (anno europeo per le persone disabili) e maturato con le raccomandazioni del WAI (web accessibility initiative), mediante le quali si sono tracciate le linee guida per rendere i siti accessibili a disabili e non solo.

A dispetto di quanto si crede, infatti, Internet non è pienamente accessibile a tutti. Basta pensare alle persone affette da cecità, agli anziani che non sono sufficientemente informati, a persone con disabilità cognitive quali la lettura lenta che impedisce di leggere un testo in movimento e infine chi possiede una connessione lenta.

Le linee guida del WAI chiedono prima di tutto di dare la possibilità di ritornare sempre alle pagine precedenti, di non disorientare il lettore con improvvisi cambi di colore o grafica, di indicare sempre dove il lettore si trova, di fornire informazioni chiare, di rendere il sito compatibile con i software per l’uso di tecnologie assistite quali la barra braille (periferica aggiuntiva che permette ai non vedenti di leggere), gli screen reader (programma di sintesi vocale), ingranditore di schermi (che ingrandiscono i caratteri per gli ipovedenti), comandi che si usano con i piedi o con la voce (per i disabili motori) ecc., o una versione leggera per connessioni lente (come fa Xelion con Xelion fast).

In Italia mentre la pubblica amministrazione ha da tempo (mediante la circolare Bassanini 2001) uniformato i propri sistemi anche se manca una vera e propria legge sul tema, il settore privato si muove un po’ timidamente.

Nel caso dell’attività bancaria il primo sito web conforme alle linee guide del WAI è quello di Webank (grado di conformità AAA) ma via via l’approccio sembra comunque cambiato.

Oggi si comprende che l’accessibilità oltre ad essere una questione di pari opportunità può rappresentare la leva per allargare la base dei clienti potenziali.

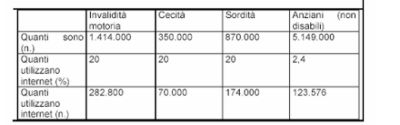

L’ultima analisi in termini di accessibilità fornisce il seguente quadro:

Tabella n. 16 – Il rapporto dei disabili e degli anziani con Internet.

Fonte: NIELSEN, SMAU 2002.

Dott.ssa Maria Michela Lucignano

Successivo: 2.7. Il fenomeno dei Supermercati di fondi.

Sommario: Indice