Home >

Doc >

Analisi delle strategie di investimento attraverso il "sentiment" dei mercati finanziari >

Il caso del long term capital management (ltcm)

LTCM era un megafondo d'investimento speculativo diretto da premi Nobel, Professori, ex governatori della Fed (banca centrale degli Stati Uniti d'America), tecnici d'alto profilo. Era una società fondata all'inizio del 1994 con sede nel Connecticut. Il fondo LTCM era un hedge fund, ossia un fondo di investimento che nell'attuazione della propria strategia non è soggetto ai vincoli tipici dei fondi tradizionali, può quindi operare in tutti i mercati e con tutti gli strumenti finanziari ed in particolare può: vendere allo scoperto, operare senza nessun limite con strumenti derivati, utilizzare senza nessun limite la leva finanziaria; questo particolare hedge found utilizzava il convergence trading, una strategia che generalmente si serve di titoli obbligazionari e strumenti derivati per fini di copertura.

Un fondo che parte dal presupposto che vi sono inefficienze sul mercato, destinate a scomparire nel lungo periodo. Il gestore punta su tali anomalie, sperando in un processo di convergenza dei valori. La differenza tra i valori è di modesta entità e offre un guadagno limitato. Ecco perché i gestori, che utilizzano tale strategia, fanno considerevole uso della leva finanziaria per incrementare il rendimento. L' LTCM utilizzava un modello finanziario, derivato dalla ricerca scientifica più aggiornata, che permetteva di tracciare, in modo straordinariamente fedele alla realtà, le curve dei tassi d'interesse di mercato e di individuare gli assets, che si discostavano dai valori teorici espressi dalle curve. Questo "mostro" finanziario gestiva una ingente somma di denaro derivante dai principali istituti finanziari americani ed europei, e anche dei Fondi Pensione. Aveva capitali per 2,2 miliardi di dollari, ma prestiti dalle banche per un valore di 125 miliardi di dollari, una leva di 55 volte. Con una leva simile, bastava un movimento avverso del 2 % per perdere il 100% del capitale. Nonostante lo spostamento di questi grandi capitali, il mondo del mercato mobiliare rimane molto legato al rischio, alle fluttuazioni e all'imprevedibilità delle cose. La gestione dell'LTCM fu affidata a Robert Merton e Myron Scholes, che ottennero il premio Nobel per l'economia nel 1997. La strategia del megafondo era quella di otenere un piccolo guadagno altamente probabile a fronte di una grande perdita altamente improbabile. Ma le cose non andarono proprio nel modo previsto.

Infatti i principali rappresentanti del mondo bancario mondiale sono stati convocati d'urgenza il 23 settembre 1998 alla Federal Reserve di New York a contemplare il buco di parecchi miliardi di dollari causato dal fallimento del Long Term Capital Management. La logica lineare della finanza prospettava a quel punto due alternative: lasciare LTCM a se stesso, rischiando che il mondo finanziario implodesse di colpo sotto una reazione a catena di insolvenze, oppure tenerlo a galla con una robusta iniezione di soldi da parte di un consorzio di banche. Nonostante l'imperversare della crisi di liquidità, le 14 banche convocate hanno ovviamente scelto di "sopravvivere". Si sono accordate tra loro per rilevare LTCM versando insieme 3,75 miliardi di dollari. Le prime conseguenze si sono avute il 29 settembre quando il presidente della Federal Reserve Alan Greenspan ha abbassato il tasso d'interesse dello 0,25%, portandolo al 5,25%, dando cioè alle banche possibilità di disporre di "denaro facile" per far fronte alla doppia crisi di liquidità. La scelta era obbligata. Sapevano tutti di essere legati a doppio filo tra loro: le principali banche internazionali, gli investitori in hedge funds e infine le banche centrali.

L'enorme bolla del capitale fittizio che dominava i mercati mondiali doveva essere ripudiata in blocco o rifinanziata, ma tale finanziamento andava incontro a un'iperinflazione senza precedenti storici. Infatti due settimane più tardi la Fed ha dovuto decidere un'altra inevitabile riduzione dei tassi d'interesse. Il fatto che a incorrere in questo fallimento siano stati proprio le migliori menti della finanza mondiale dovrebbe far scattare qualche campanello d'allarme. L'LTCM, come detto, raccoglieva personaggi importanti dell'industria dei servizi finanziari di Wall Street, banchieri con esperienza nel sistema di controllo finanziario ed i migliori cervelli della matematica: insieme avevano messo a punto uno dei più formidabili sistemi di scommesse che si potesse concepire, capace di macinare profitti nell'ordine di miliardi di dollari. Il fondo disponeva di capitali oltre la soglia dei 100 miliardi di dollari, e secondo alcune valutazioni fino a 400. Quei capitali provenivano dalle principali banche e investitori mondiali, da gente che, a sua volta, avrebbe dovuto "saperla molto lunga". Puntando i capitali rastrellati come garanzia, l'hedge fund poteva impegnarsi in operazioni in derivati per un volume superiore ai mille miliardi di dollari. Secondo il New York Times, gli ispettori che hanno esaminato i conti di LTCM hanno accertato che i depositi degli investitori, un capitale di 4,75 miliardi di dollari, erano stati impiegati "come collaterale per l'acquisto di titoli per 125 miliardi di dollari, per poi usare quei titoli come collaterale per partecipare in transazioni finanziarie esotiche che ammontano a 1250 miliardi di dollari".

Il problema non è, come si vorrebbe raccontare, che LTCM ha fatto un paio di scommesse congegnate male sul tavolo verde dei derivati, ma il problema vero è che quel tavolo si sta letteralmente disintegrando sotto le mani degli scommettitori. Il fondo aveva scommesso sul fatto che a lungo termine si sarebbe verificata una convergenza dei tassi d'interesse delle principali nazioni industrializzate, secondo i parametri definiti dal modello matematico di Merton e Scholes. Dietro questo ragionamento c'è il presupposto teorico che ciò che è accaduto nel passato recente definisca ciò che accadrà nel futuro, una logica alla base di quasi tutti i modelli computerizzati della finanza mondiale. La realtà, a differenza della logica dei computer, non è lineare. I modelli computeristici che tengono conto di tutte le analisi dei dati finanziari del passato non possono prevedere la realtà che esiste al di fuori del loro universo lineare e statistico. All'atto pratico, i modelli finanziari di LTCM non erano in grado di prevedere gli scossoni sistemici verificatisi in Asia ed in Russia, che hanno gettato il mondo finanziario nel panico, ed hanno dato vita alla corsa dei risparmiatori ad investire nei buoni del Tesoro tedeschi e statunitensi.

Quella corsa ai beni rifugio ha accentuato la differenza dei tassi d'interessi, invece del presunto riavvicinamento, determinando perdite colossali. La scommessa del fondo era quella di aver investito in tassi d'interesse russi a un determinato livello, più basso della norma, credendo che sarebbe salito e tornato al suo valore medio: in realtà però la Russia stava attraversando un grande momento di crisi, così invece che salire questi tassi crollarono sempre di più, ma i gestori del fondo continuavano a comprare utilizzando la leva finanziaria, raddoppiando ogni volta il capitale investito, in modo da recuperare le perdite in attesa di un rialzo (come nel gioco della “roulette”); questo però causò la loro rovina e determinò il loro fallimento.

Ciò che fa riflettere, è che dopo questo fallimento la Russia iniziò una ripresa, così i tassi cominciarono ad aumentare e a riavvicinarsi al suo valore di norma; così se il fondo avesse avuto la forza e la disponibilità finanziaria per rimanere sul mercato, avrebbe non solo recuperato le perdite, ma anche guadagnato grandi capitali.

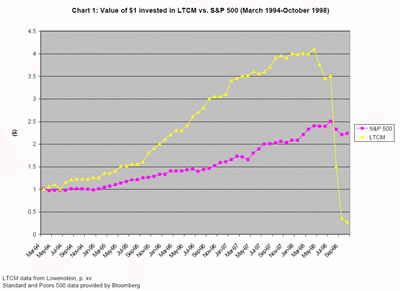

A seguito di quella crisi, LTCM ha perso la sua base di capitale che dai 4,8 miliardi dollari si è ridotta a 600 milioni di dollari. Registrando una perdita netta del 44% degli investimenti. Il fatto preoccupante è che l'errore assiomatico che ha portato all'impatto frontale con la realtà è lo stesso che sta alla base di tutta la bolla speculativa mondiale dei derivati e di altre attività speculative. L'illusione di fondo è quella di poter congegnare una realtà virtuale capace davvero di anticipare sistematicamente la realtà autentica.

Il fondo chiuse definitivamente i battenti all'inizio del 2000.

Il caso dell' LTCM ci fa capire che niente nel mondo della finanza è sicuro, nemmeno uno dei più grandi fondi mondiali ha saputo esprimere stabilità. Da ciò comprendiamo che i movimenti finanziari sono tutt'altro che prevedibili ma bensì controllati da fenomeni aleatori. Inoltre tutte le analisi hanno il loro “tallone di Achille” nel verificarsi di eventi statisticamente poco importanti o imprevedibili.

Il mercato si muove con un percorso “random walk” fatto di spostamenti casuali e imprevedibili, dove non si possono prevedere andamenti o trend, nel breve periodo questi spostamenti rendono irrazionale il mercato, ma nel lungo periodo sappiamo che questi passi casuali si avvicineranno ad un valore medio. L'LTCM fa capire come esistano forze ed eventi che si verificano nei mercati finanziari, nel breve periodo, che non sono calcolabili da nessun sistema computerizzato ne prevedibili da nessun premio Nobel o esperto di mercato. In un sistema dominato da molte variabili (LTCM era un fondo che interessava la finanza mondiale) ogni investitore è sottoposto al cambiamento imprevedibile degli eventi.

Successivo: CAPITOLO III : “Analisi fondamentale e tecnica”

Sommario: Index