Home >

Doc >

La finanza frattale applicata ai mercati finanziari > Random Walk e Moto Browniano Geometrico

Definizione U n Random Walk è definito come un processo stocastico che si identifica con il Moto Browniano Geometrico.29 Un processo stocastico è lo studio di un movimento nel tempo. Una particolare forma di Moto Browniano Generalizzato è quella studiata da Norbert Wiener per la finanza. Per ogni numero positivo t, si denoti il valore assunto dal processo al tempo t con Wt. Il processo è caratterizzato dalle seguenti condizioni: 1. Il processo parte da

2. Le traiettorie (ossia, tutte le funzioni

2. Le traiettorie (ossia, tutte le funzioni

realizzazioni di un processo di Wiener sono continue;

3. Per :

4. Non c’è overlapping tra gli intervalli di cui si ipotizza l’indipendenza.

dove

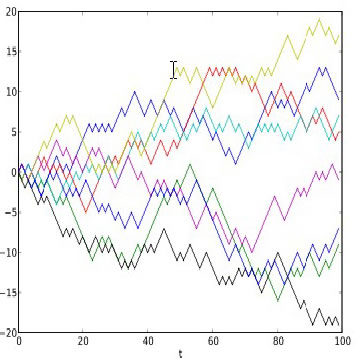

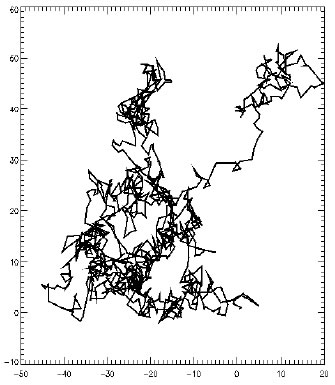

Tale struttura genera un moto completamente casuale, basato sulla normalità dei singoli movimenti. E’ come se si lasciasse un ubriaco passeggiare sul marciapiede: dopo un dato numero di passi, è ragionevole pensare che non abbia percorso un tragitto coerente verso una meta, ma che abbia camminato in modo talmente sconclusionato da trovarsi esattamente al punto di partenza. La traduzione statistica è che tale moto ha come valore atteso:

Illustrazione 4: E' un'applicazione del moto di Wiener-Bachelier su una dimensione

Definizione: Il movimento Browniano geometrico è un random walk del logaritmo naturale del processo originale X(t). Per primo si definirà il tasso di rendimento

cosicché si otterrà il rapporto

ovvero, equivalentemente risolvendolo con il logaritmo naturale avremo:

dove

In conseguenza a quanto affermato si può supporre che il Movimento Browniano Geometrico è

dove

La variabile ε(t) del logaritmo random walk risulta identicamente distribuito e risulta mutualmente indipendente.

Buona parte della teoria classica della probabilità e i risultati stimati sono una derivazione del teorema del Limite Centrale di Lindeberg - Lèvy, che formula la convergenza in distribuzione da una distribuzione normale standard delle somme centrali e normalizzate delle variabili casuali normalmente e indipendentemente distribuite.

[28] Cornelis A. “Measuring the Degree of Financial Market Efficiency: An Essay” Cornelis A. Los Kent State University, College of Business Administration and Graduate School of Management November 2004.

[29] Si attribuisce il primo lavoro sul movimento delle particelle in maniera non ordinata ad un botanico scozzese, Robert Brown che per primo osservò i movimenti dei granelli di polvere nell’acqua. Brown notò come quei movimenti “irregolari e imprevedibili” non si trattassero di una manifestazione della vita, ma, al contrario, di un fenomeno fisico. In seguito, fu A.Einstein a formalizzare definitivamente questo fenomeno chiamandolo moto browniano, in onore di colui che ebbe per primo l’intuizione (1905).

Successivo: 2.1 Introduzione alla Fractal Theory

Sommario: Indice